1. 강의요약 노트에 앞서서

업무를 하면서 세무사님들과 잦은 협업을 한다. 상속이나 증여와 관련해서 뿐 아니라 기업컨설팅을 할 때에도 늘 마주치는 전문가는 바로 세무사님들.

나에게 오는 고객분들의 기초적인 세무상담을 해주고 싶다는 마음으로 늘 세무사 자격증 공부를 해볼까 마음만 먹은지 벌써 몇 년이 흘렀다.

공부라는 것은 목표 의식이 없으면 제대로 할 수 없고, 제대로된 공부는 해당분야 자격증을 취득할 각오를 해야 한다는 것이 내 경험이기도 하다. 비록 50대 중반을 바라보는 법무사로 살아가는 나이지만 욕심을 부려 보기로 했다.

천리길도 한 걸음부터 해커스경영아카데미(광고 아님, 유튜브에서 원재훈 회계사 광고보고 낚여서 내돈 내산한 강의임)의 종합반을 신청하고 오늘부터 달려 본다.

본 코너는 오로지 내 각오를 다지기 위한 코너이므로 세법 지식을 원하는 분들은 전문가들을 찾아 가시길 바란다.

2. 세법비기닝 제 1강

01. 세금은 왜 필요한가?

국가, 지방자치단체는 치안과 복지 등의 공공서비스를 제공하기 위해 재원이 필요하다. 이를 위해 국민에게 반대급부 없이 강제적으로 부과하는 것이 세금이다. 원재훈 강사는 속된 말로 "국가가 삥을 뜯는다" 라고 표현한다.

생각해보면 맞는 말이다. 삥을 뜯는다는 것은 그 대가를 주지 않고 우리 호주머니를 턴다는 의미니까. 하지만 한 걸음 더 나아가 생각하면 국가나 지자체가 제공하는 공공서비스가 댓가가 아닐까? 물론 세금을 더 내거나 덜 내거나 혹은 전혀 내지 않아도 이런 공공서비스는 차등을 두지 않는다. 내는 사람 입장에서는 삥을 뜯겼다고 생각할 수 있겠다 싶다.

02. 과세권자

정부와 지방자치단체를 과세권자라고 한다. 국세와 지방세의 구분은 과세권자에 따른 구분이다. 국세는 국세청에서 지방세는 각 지방자치단체가 부과한다.

원재훈 회계사님 말씀이 우리나라 세수의 70% 이상이 국세이며 지방세는 30% 미만이라고 한다. 따라서 각 지자체는 부유한 몇 곳을 제외하면 국가로부터 교부금을 지원받는다고 한다.

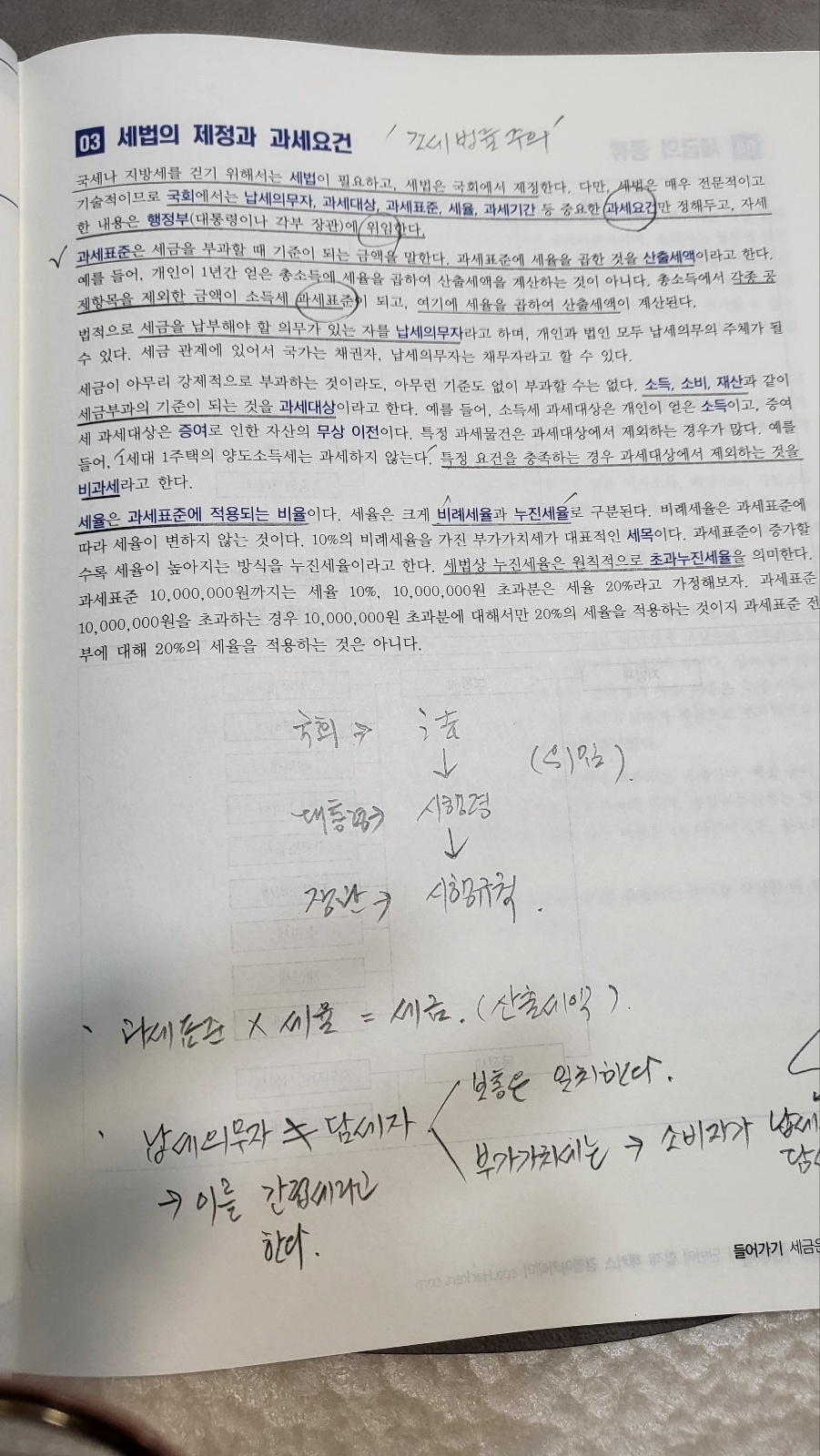

03. 세법의 제정과 과세요건

(1) 조세법률주의

국세나 지방세를 걷기 위해서는 세법이 필요하고, 세법은 국민의 대표인 국회에서 제정한다. 다만 전문적이고 세부적인 사항 모두를 국회에서 정하는 것이 아니라 "납세의무자, 과세대상, 과세표준, 세율, 과세기간" 등 중요한 과세요건만을 정하고 자세한 내용은 행정부에 위임한다.

(2) 과세요건

가. 과세표준 : 세금을 부과할 때 기준이 되는 금액

나. 산출세액: 과세표준에 세율을 곱한 것

예시 : 1년동안 1억의 소득을 올린 홍길동이 있다면, 1억이 모두 과세표준이 되는 것이 아니라 각종 공제항목을 제외한 금액이 소득세의 과세표준이 되며 이것에 세율을 곱하여 산출세액이 계산된다.

다. 납세의무자 : 세금을 납부해야 할 의무가 있는자 (개인, 법인)

납세의무자와 담세자는 보통 일치한다. 담세자는 세금을 부담하는 사람을 말하며 납세의무자는 세금을 납부하는 사람을 말하므로 일치하는 경우가 대다수이다. 이런 경우의 세금을 직접세라고 한다. 하지만, 담세자와 납세의무자가 일치하지 않는 경우가 있는데 간접세라고 하며, 우리가 알고 있는 대표적 간접세인 부가가치세가 이에 해당한다.

커피숍에서 8천원짜리 커피를 마실 경우 10%의 부가가치세를 담세자인 소비자가 부담하며, 그 세금을 납부하는 사람은 커피숍의 업주이다.

라. 과세대상 : 소득, 소비, 재산과 같이 세금부과의 기준이 되는 것

예컨대, 증여세의 과세대상은 자산의 무상이전이며 소득세의 과세대상은 소득 그 자체이다. 다만 과세대상에 해당되더라도 특정 요건을 충족하는 경우 과세대상에서 제외하는 경우가 있는데 이를 비과세라고 한다.

대표적으로 1세대 1주택의 양도소득세는 비과세이다.

마. 세율 : 과세표준에 적용되는 비율

세율은 크게 비례세율과 누진세율로 구분된다. 과세표준에 따라 세율이 높아지는 방식인가 아닌가로 구분된다. 우리 세법상 누진세율은 원칙적으로 초과누진세율이다. 일정한 기준마다 세율이 높아지지만 초과된 구간에 해당하는 금액만큼만 높아진 세율을 곱하는 방식이지 전체의 과세표준에 높아진 세율을 곱하지 않는다.

"깊이 파려면 넓게 파야 한다." 원재훈 회계사의 세법 비기닝 머리말에 인용된 문구이다. 자... 이제 파보자!!!

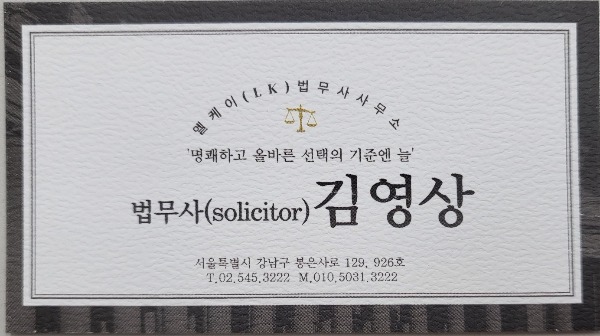

민사소송과 상업등기 원스톱 상속 및 증여를 주 업무로 하고 있습니다. 문의하실 분들은 아래 연락처로 전화 주셔요.

엘케이 법무사 사무소 : 서울특별시 강남구 봉은사로 129, 거평타운 926호

02-545-3222